微信公众号

手机端

搜索

文/VR陀螺

2025年上半年,在AI的推动下,VR/AR技术与生态不断完善、应用场景拓展。一方面,空间计算能力提升,VR大空间市场热度颇高,展示了文旅产业的深度融合并逐步向影院靠近;另一方面,正在寻找商业化落地的AI应用则瞄准了AI智能眼镜这一终端市场,小米AI眼镜更是凭借主流科技企业身份打入国内消费端。消费电子市场需求在AI的刺激下呈现出一定的增长态势。

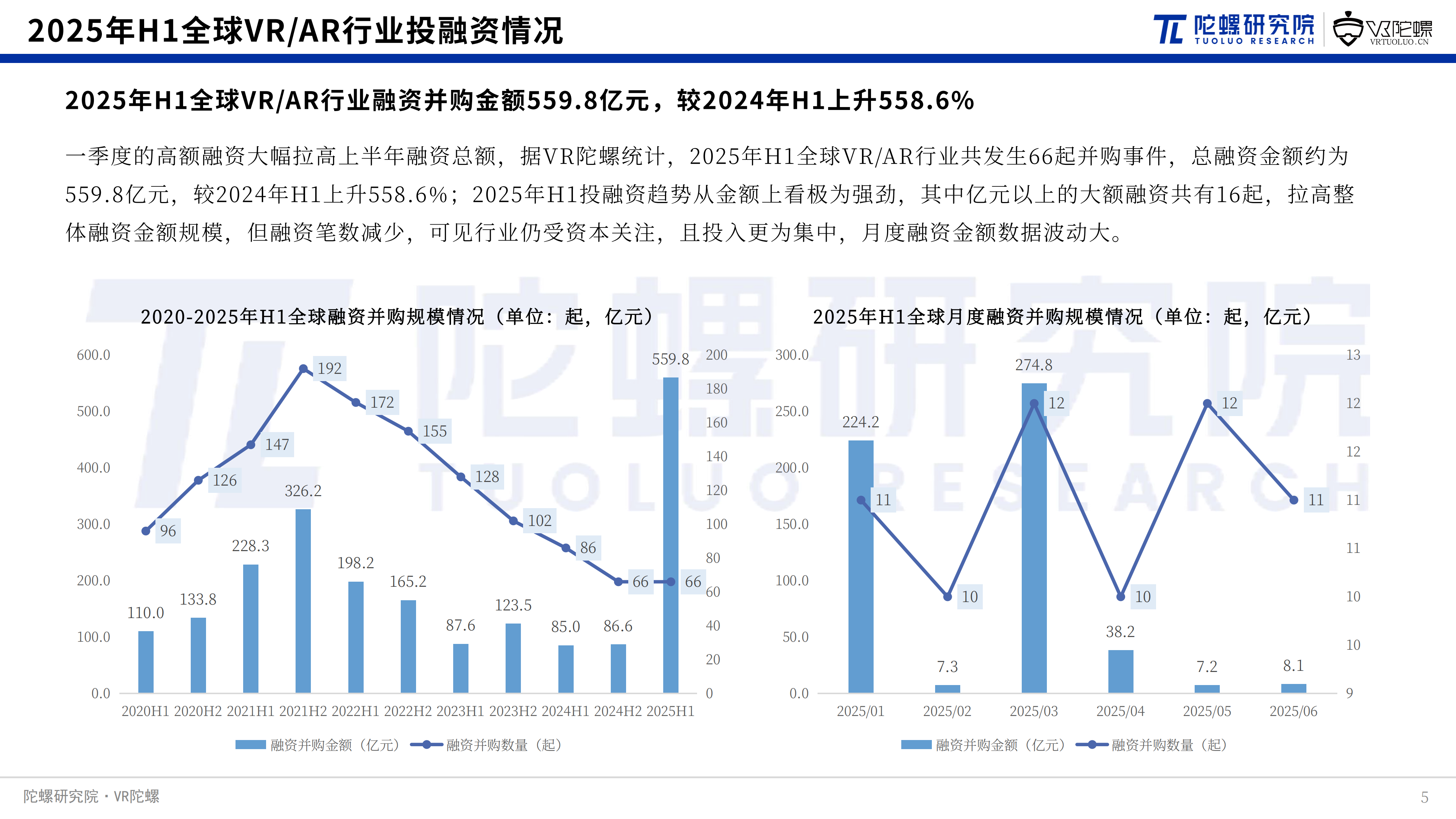

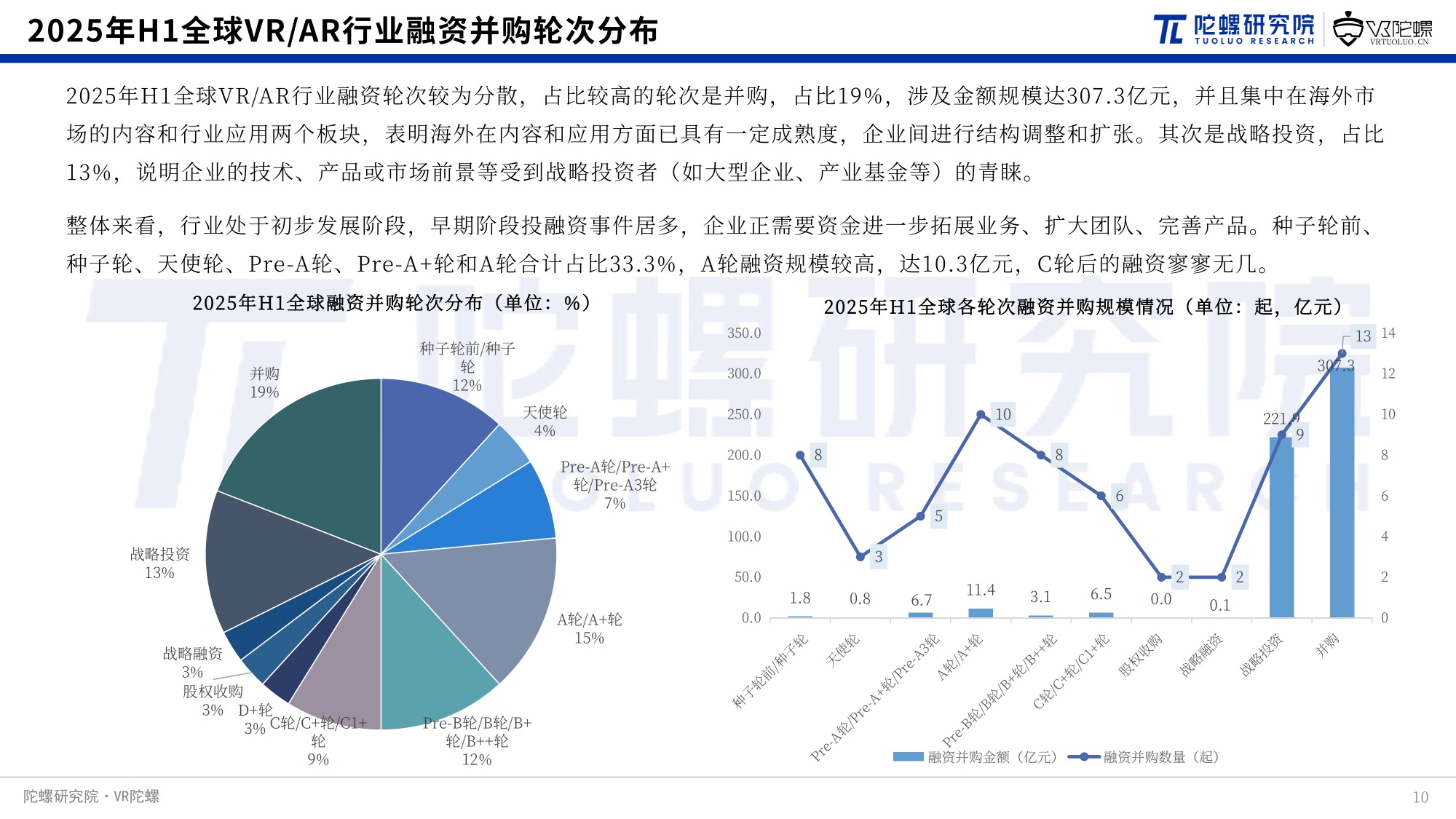

据VR陀螺统计,2025年上半年,全球VR/AR行业总共完成了66笔融资,数量较2024年上半年下降28.3%;总金额达559.8亿元,较2024年上半年上升558.6%。从金额来看,上半年投融资趋势极为强劲,其中亿元以上的大额融资共有16起,拉高整体融资金额规模,但融资笔数同比减少,可见行业仍受资本关注,且投入更为集中。具体看两笔史无前例的巨额融资并购事件:XR沉浸式网络公司Infinite Reality完成单笔30亿美元融资,来自一位私人投资者;AR开发商Niantic以35亿美元将《Pokémon GO》等电子游戏业务出售给沙特控股的游戏开发商Scopely。

从领域分布来看,据VR陀螺统计,2025年上半年全球在VR、AR、XR领域分别发生26起、21起和19起融资并购事件;虽然XR领域融资事件最少,但得益于大额融资事件集中,融资额达269.8亿元,较2024年上半年增长1203.4%。海外更关注VR领域在应用领域的探索,而国内资本对AR硬件领域的关注更高。2025年AI智能眼镜的兴起将进一步带动AR产业链、科技公司和传统眼镜商的资源优势互补。

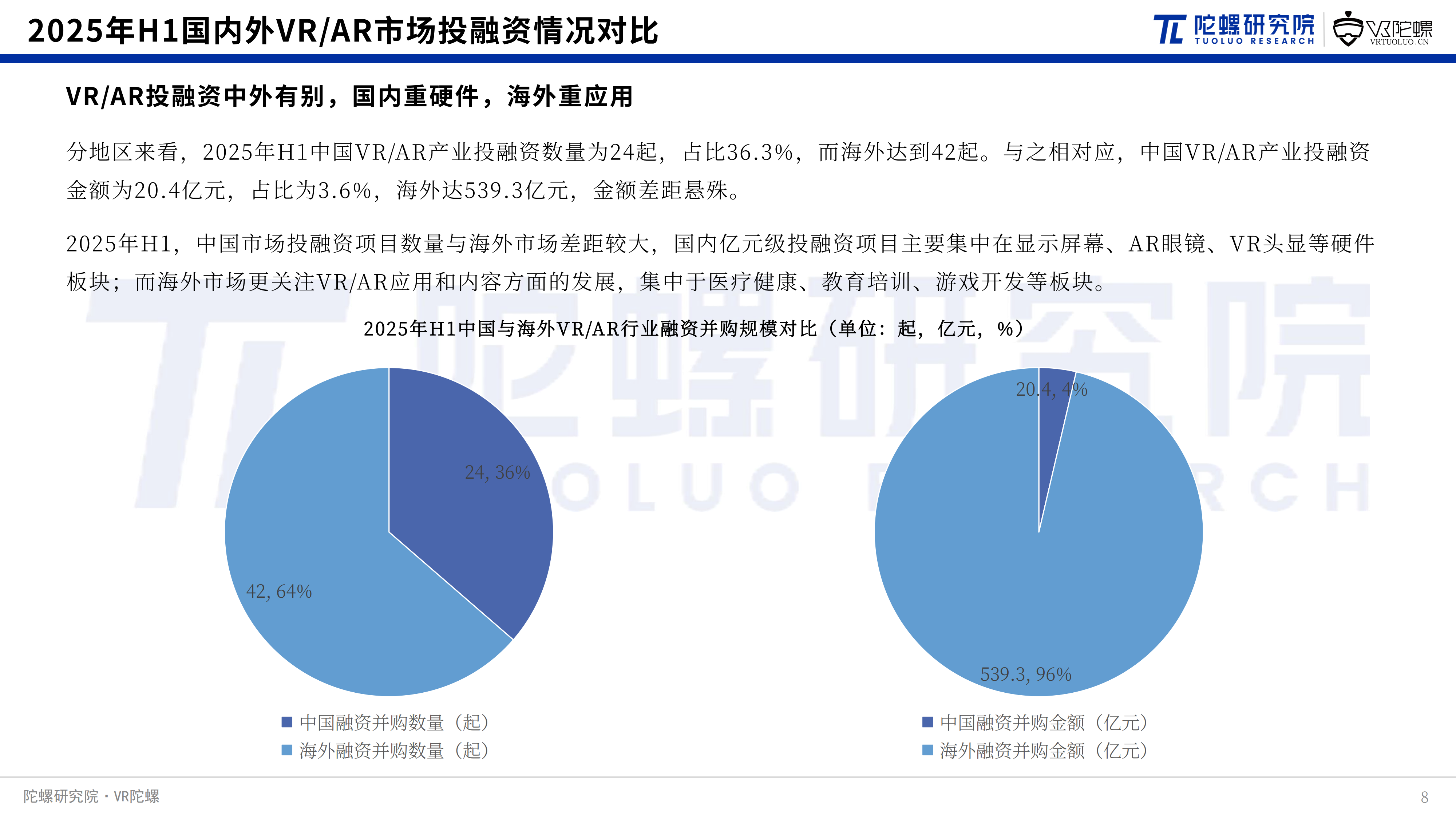

分地区来看,2025年上半年中国VR/AR产业投融资数量为24起,占比36.3%,而海外达到42起。与之相对应,中国VR/AR产业投融资金额为20.4亿元,占比为3.6%,海外达539.3亿元,金额差距悬殊。融资特点方面,国内融资由具有政府背景的机构扛起大头,聚焦于AR眼镜、显示屏幕等有高技术壁垒的硬件企业;相对而言,海外市场成熟度更高,且投资方向多元:内容端以VR游戏和沉浸式内容为主,应用端聚焦于医疗、培训B端等场景。

*报告全文共46页,以下为节选内容:

可查看《2025上半年VR/AR行业投融资报告》完整版

投稿/爆料:tougao@youxituoluo.com

稿件/商务合作: 林南(微信 19250561593) 六六(微信 13138755620)

加入行业交流群:林南(微信 19250561593)

元宇宙数字产业服务平台

下载「陀螺科技」APP,获取前沿深度元宇宙讯息