微信公众号

手机端

搜索

文/VR 陀螺

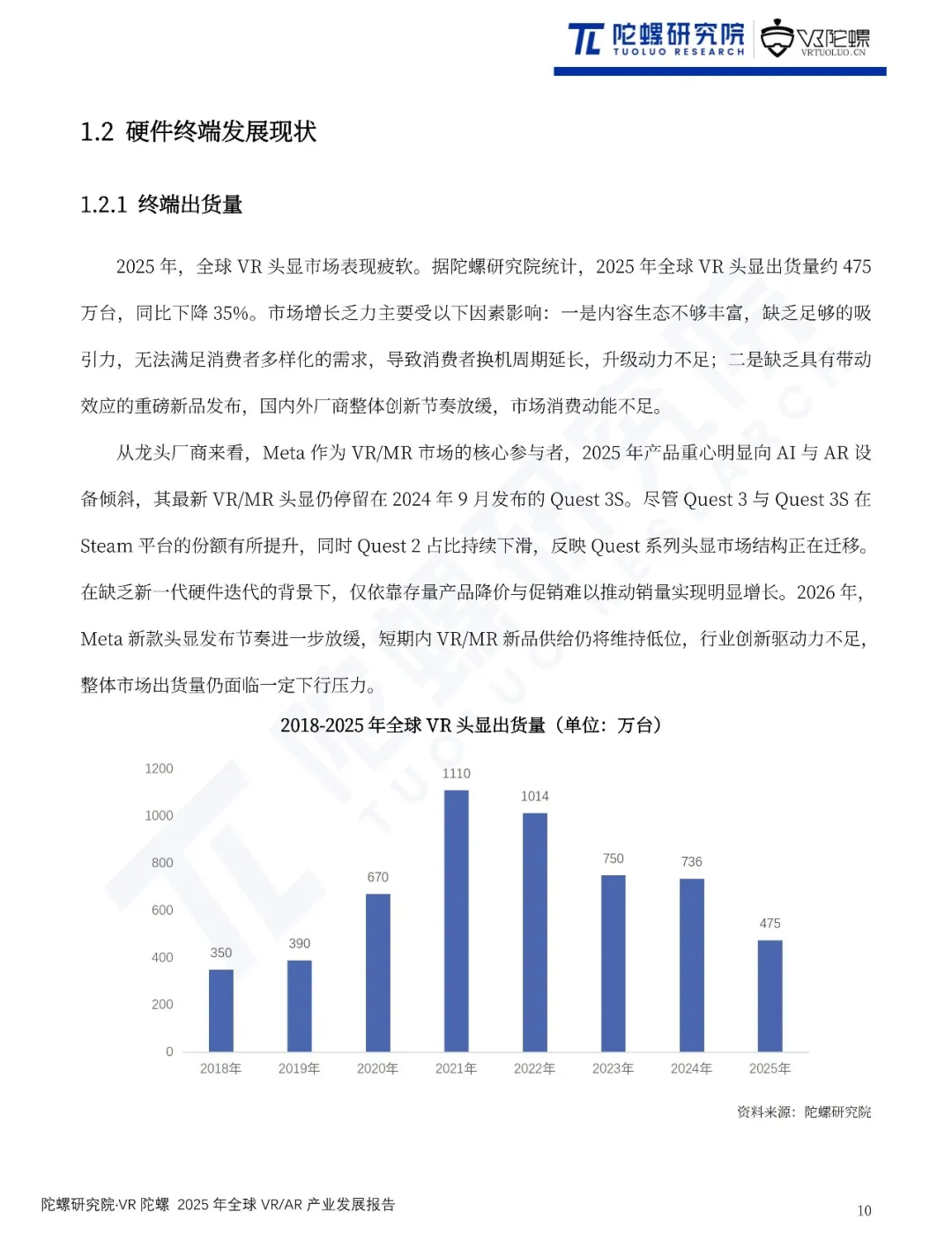

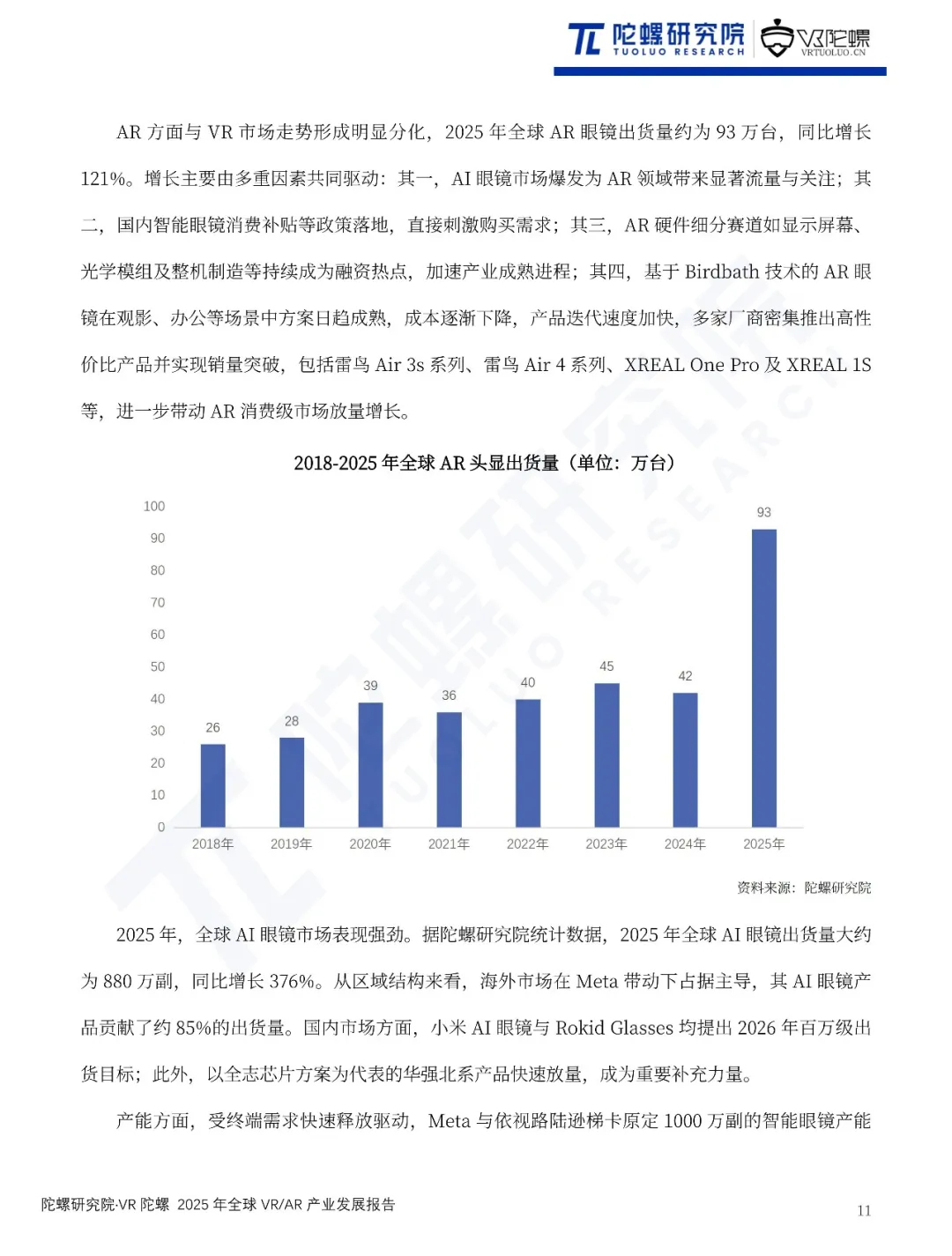

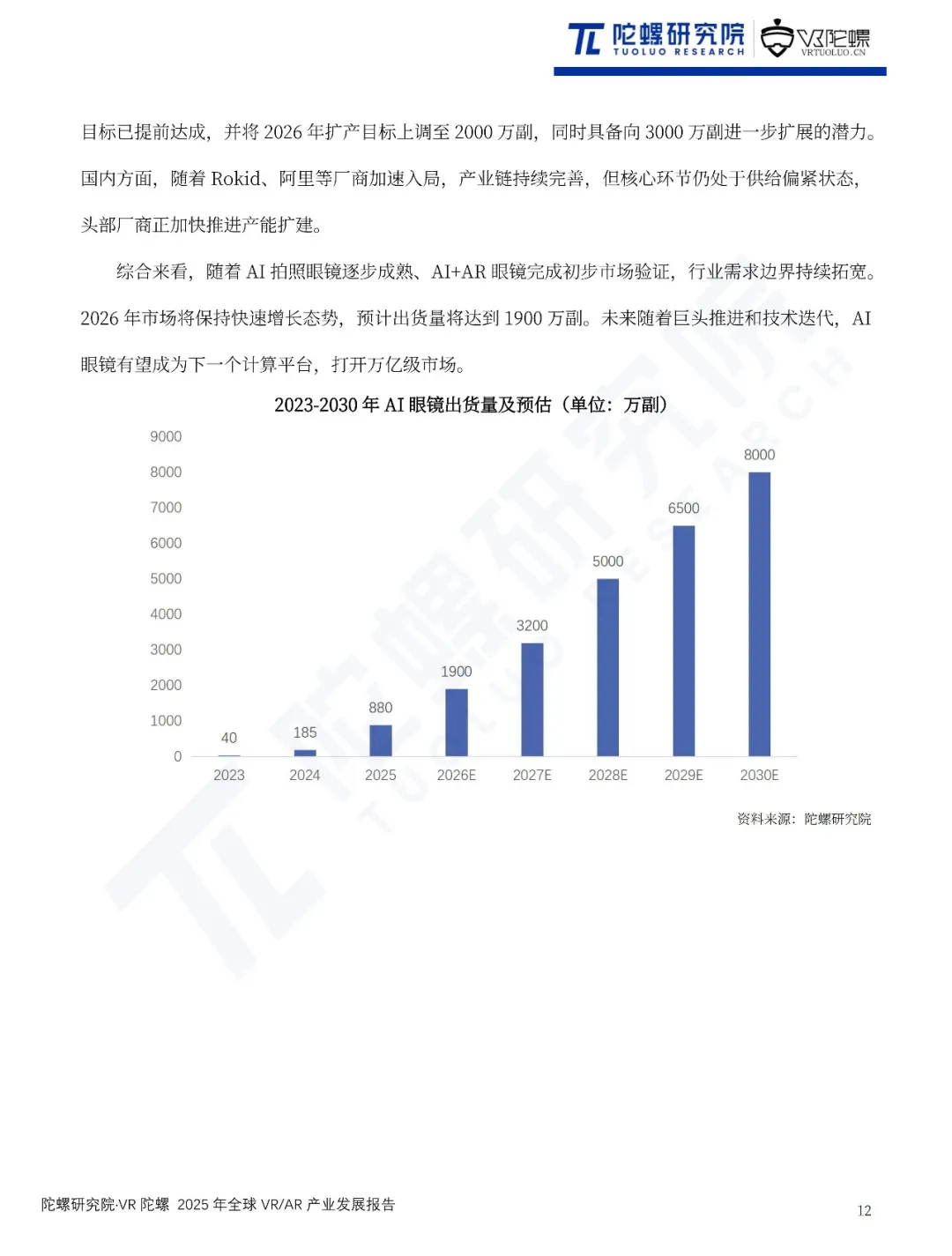

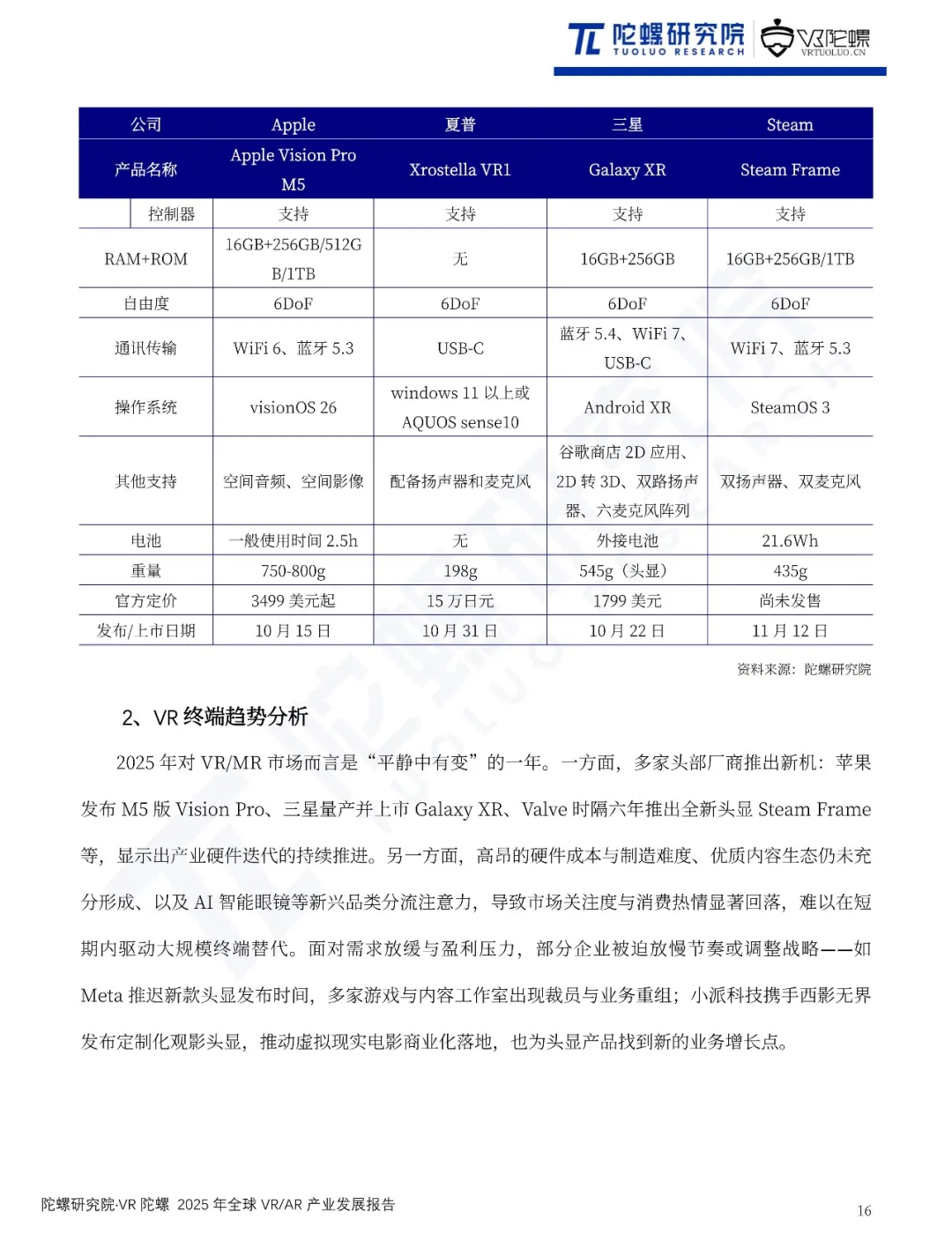

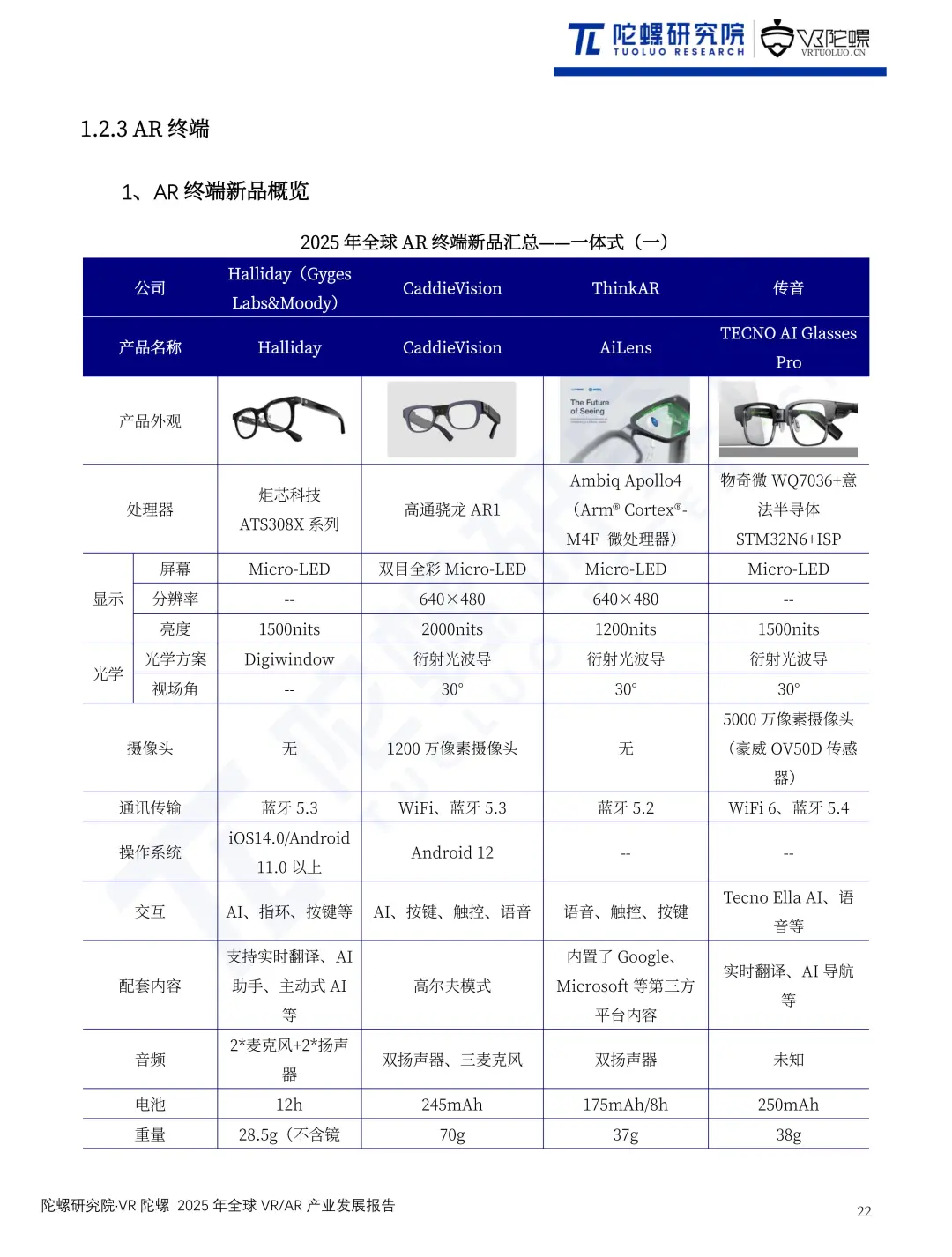

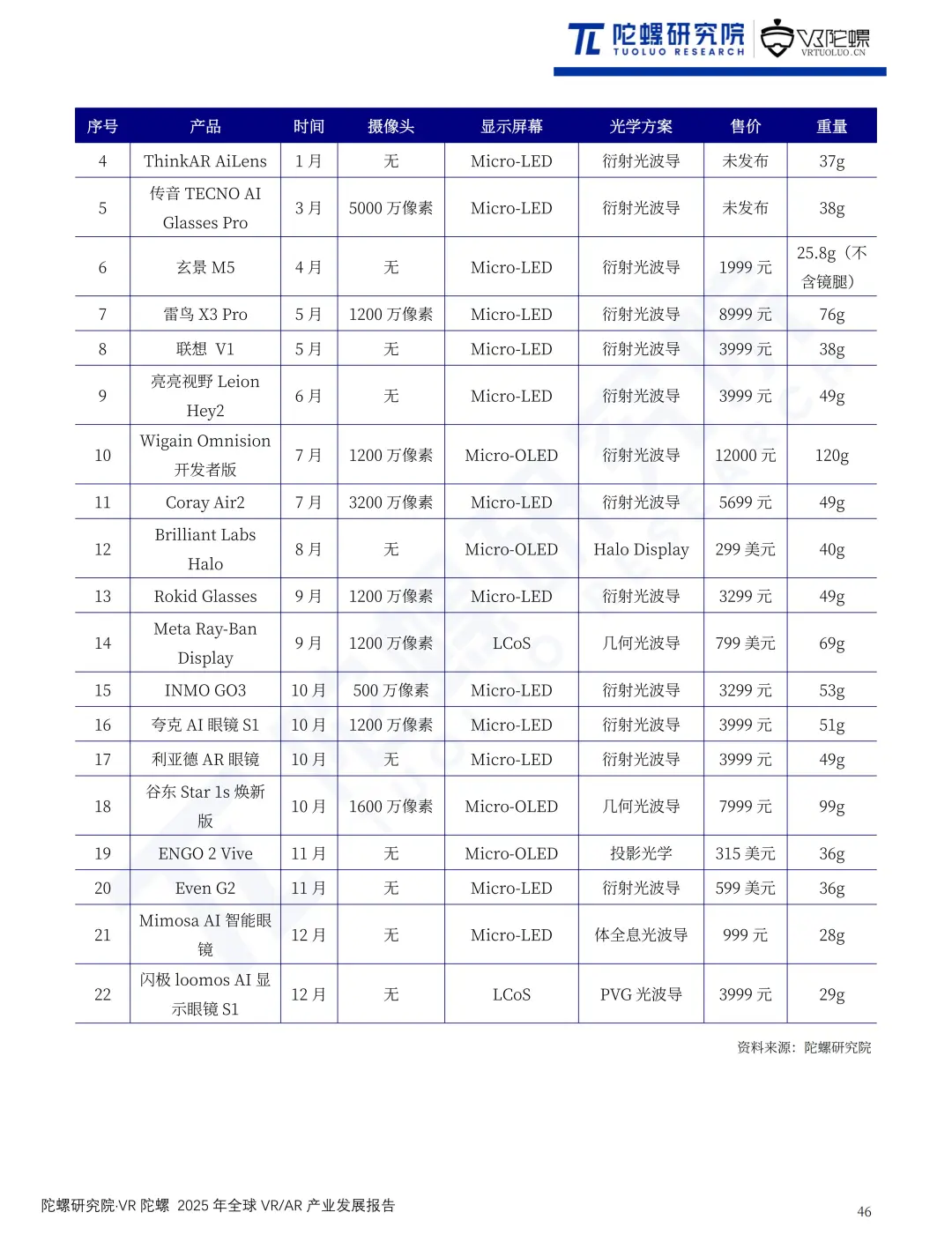

2025年,全球VR/AR行业呈现出明显的结构性分化。一方面,VR/MR头显市场陷入新品供给不足的阶段,整体出货量与市场表现承压;另一方面,AR眼镜在AI技术驱动下快速升温,消费场景持续拓展,轻量化水平与成本结构不断优化,叠加国家补贴及电商促销等因素,带动出货规模实现高速增长。同时,AI眼镜赛道加速爆发,行业进入“百镜大战”的竞争阶段,以Meta为代表的海外厂商仍占据主导地位,国内雷鸟、小米、Rokid、阿里等厂商相继入局,先后发布多款AI眼镜产品。

内容方面,全球游戏行业调整节奏趋缓,但VR内容供给仍显不足,全年约有20家VR游戏相关工作室宣布裁员,新游上线节奏放缓。相比之下,VR大空间延续扩张态势,全年新增项目约200个,门店总量突破2000家;同时,虚拟现实电影与沉浸式视频逐步成为头显内容的重要增长方向。

投融资方面,2025年全球VR/AR行业投融资事件数量发生132起,同比下降16.5%,资本整体趋于理性收缩。值得关注的是,AI正成为驱动VR/AR产业的核心底层能力,全年智能眼镜产业链共发生43起融资事件,累计交易金额超300亿元人民币,涉及31家企业。

政策方面,政府部门致力于推动VR/AR技术在各个领域的应用,涵盖文旅、教育、消费、工业等诸多场景。同时,随着AI眼镜市场热度持续高涨,包含AI眼镜在内的智能终端成为多个地方政府关注的领域。

本报告基于陀螺研究院对VR/AR产业的持续深度观察与全面数据梳理,并针对2025年VR/AR产业的发展态势、核心特征、技术进展等方面进行详尽分析,旨在为行业从业者及相关人士提供参考。

报告内容由五大板块组成:产业发展现状(硬件、技术、内容等)、融资并购、科技巨头战略布局变化、产业政策和发展趋势。全方位地审视并分析了2025年度全球VR/AR产业的发展情况。

*注:本报告中各类产品定义范围如下:

①VR头显:包括VR头显及MR头显;

②AR眼镜:包括大视场角投屏类AR眼镜、AI+AR眼镜、运动类AR眼镜及头戴式AR眼镜(通常面向B端应用);

③AI眼镜:包括AI音频眼镜、AI拍摄眼镜及AI+AR眼镜。

《2025全球VR/AR产业发展报告》共 125 页,以下为部分预览:

点击阅读原文或扫描二维码

可查看《2025全球VR/AR产业发展报告》完整版

投稿/爆料:tougao@youxituoluo.com

稿件/商务合作: 林南(微信 19250561593) 六六(微信 13138755620)

加入行业交流群:林南(微信 19250561593)

元宇宙数字产业服务平台

下载「陀螺科技」APP,获取前沿深度元宇宙讯息